Todo lo que debes saber antes de pedir una hipoteca

Conoce las modalidades, el tipo de interés y todas las claves necesarias antes de firmar un préstamo hipotecario

Una vez has elegido la vivienda toca centrarse en la forma de financiar la operación. La decisión de solicitar una hipoteca depende de varias cuestiones, ya que para empezar, debes cumplir ciertos requisitos que establece la entidad financiera. En ese momento, el futuro propietario suele plantearse preguntas como: ¿hipoteca a tipo fijo o a tipo variable? o ¿Qué comisiones debo pagar?

Lo más seguro, es que al leer cualquier contrato hipotecario aparezcan algunos términos que no comprendas, y es normal. Conceptos como 'TIN' o 'tipo de interés fijo' no suelen resultar de interés hasta que llega el momento de contratar una hipoteca. Es importante conocerlos para poder elegir la que mejor se adapte a tus necesidades e intentar conseguir las mejores condiciones.

-

¿Qué requisitos debo cumplir?

Estabilidad laboral

€

Ahorros suficientes para:

Pagar los impuestos y costes de la compraventa

Parte de la vivienda que no financia el banco (suele ser el 20% del precio)

€

Ingresos mensuales estables que cubran holgadamente la cuota

Tener buen historial de pagos

Estabilidad laboral

€

Ahorros suficientes para:

Parte de la vivienda que no financia el banco (suele ser el 20% del precio)

Pagar los impuestos y costes de la compraventa

€

Ingresos mensuales estables que cubran holgadamente la cuota

Tener buen historial de pagos

Pagar los impuestos y costes de la compraventa

€

Parte de la vivienda que no financia el banco (suele ser el 20% del precio)

Estabilidad laboral

Ahorros suficientes para:

€

Tener buen historial de pagos

Ingresos mensuales estables que cubran holgadamente la cuota

Pagar los impuestos y costes de la compraventa

€

Parte de la vivienda que no financia el banco (suele ser el 20% del precio)

Estabilidad laboral

Ahorros suficientes para:

€

Ingresos mensuales estables que cubran holgadamente la cuota

Tener buen historial de pagos

-

¿Qué tipos de hipotecas hay?

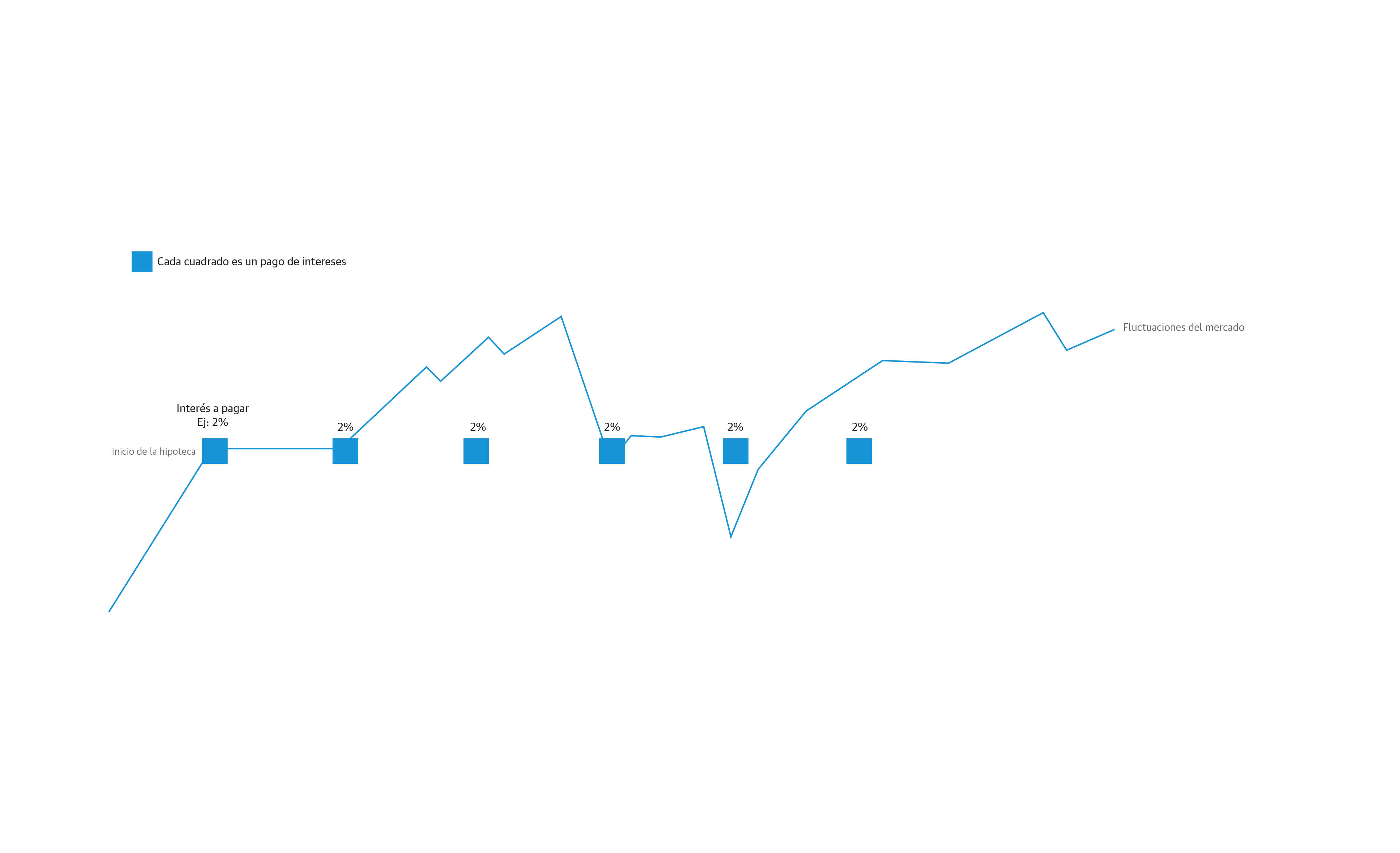

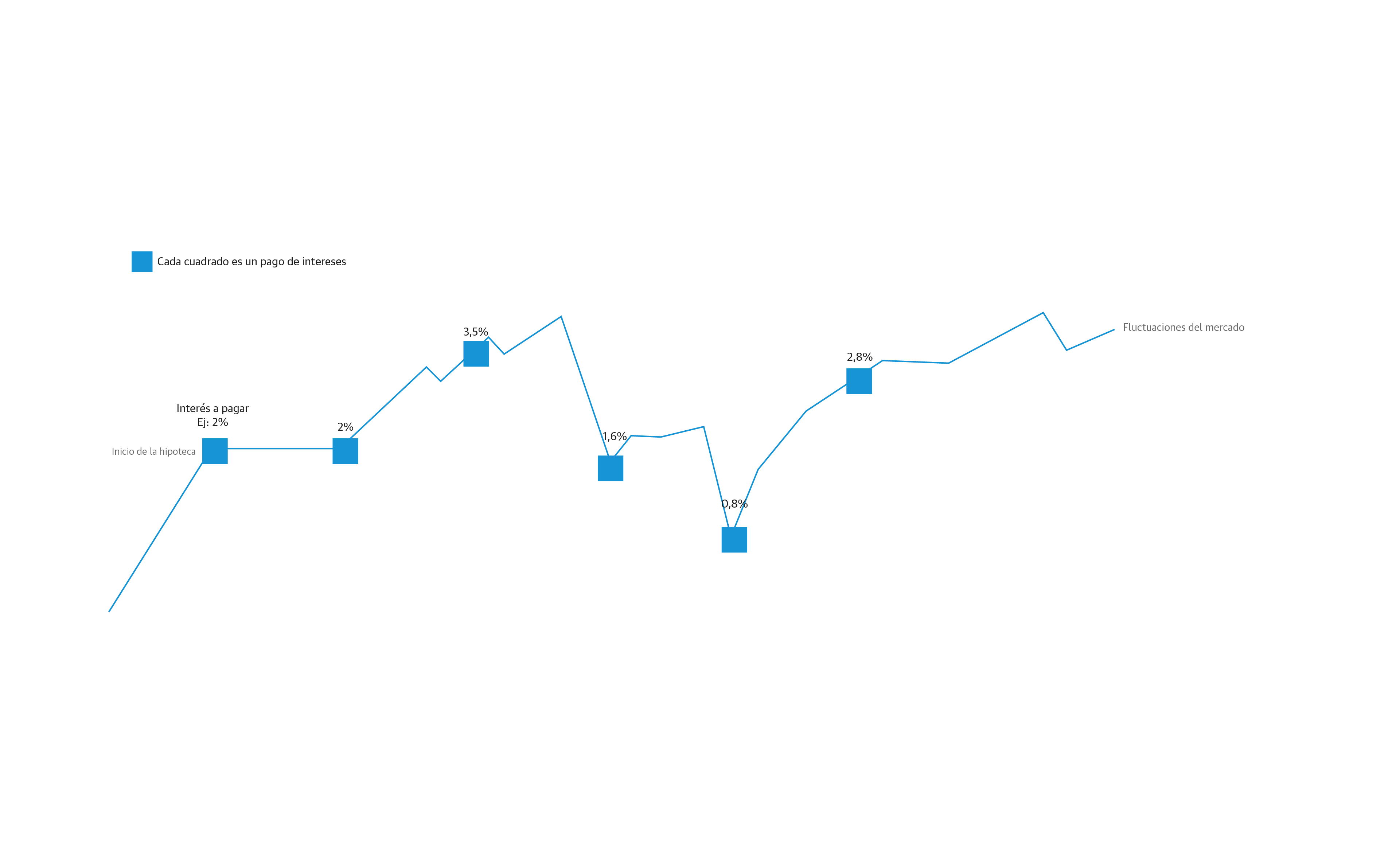

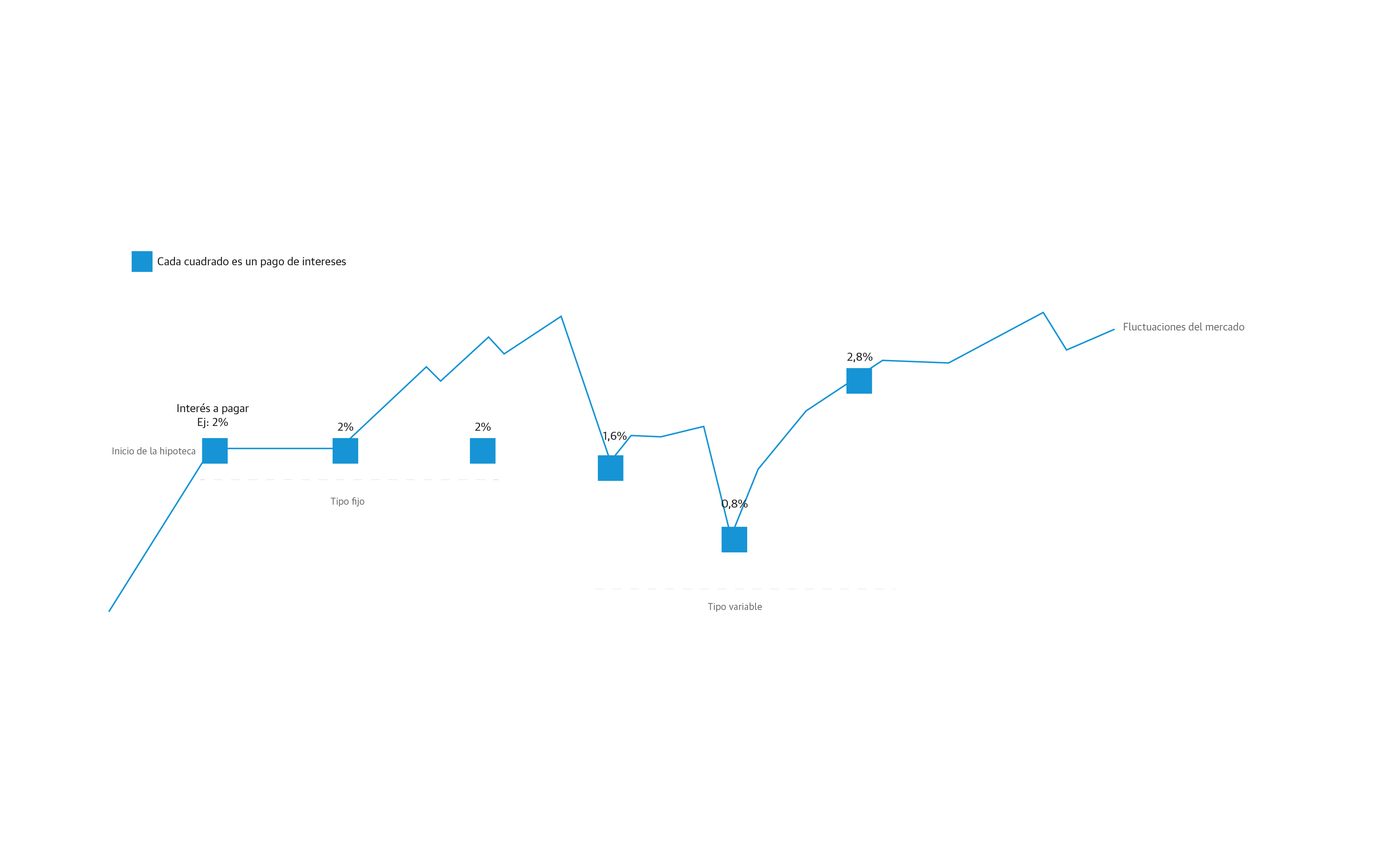

Hipotecas a tipo fijo

La entidad bancaria ofrece un tipo de interés fijo que se mantiene frente a los movimientos del euríbor. Permite conocer la cuota mensual hasta su vencimiento pero no es posible beneficiarse de los descensos del mercado.

Hipotecas a tipo variable

Si eliges una financiación variable, de forma recurrente, normalmente cada 12 meses, se revisará el tipo de interés en función del euríbor. El importe que se pagará cada mes dependerá de este.

Hipotecas a tipo mixto

Combinan un tipo fijo durante un periodo de tiempo con un tipo variable durante otro periodo.

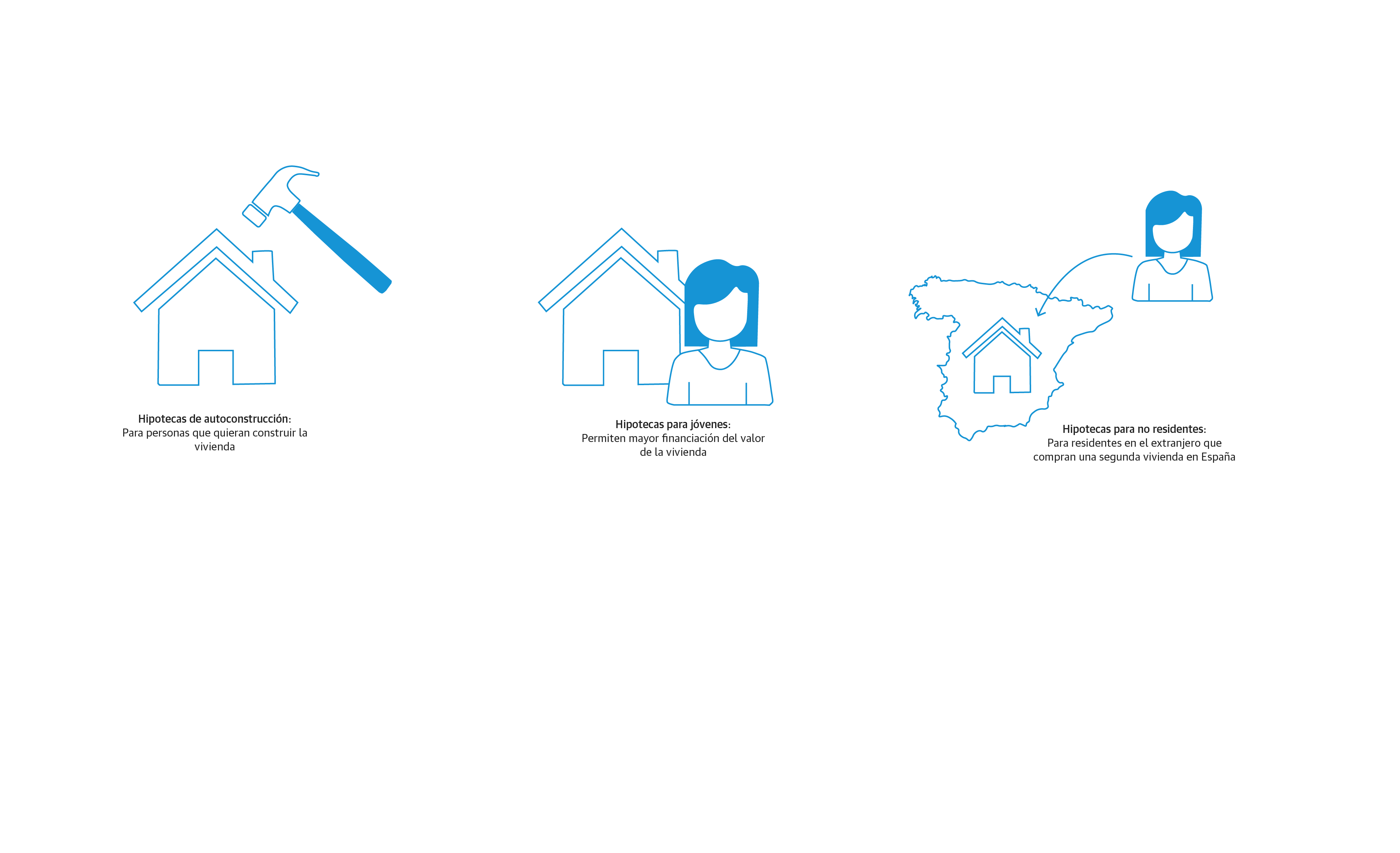

Otros tipos de hipotecas:

Existen opciones para casos especiales como las hipotecas de autoconstrucción, para jóvenes o para no residentes.

AUX STEP FOR JS

Noticias relacionadas

-

Tres conceptos claves

¿Qué comisiones tiene asociada una hipoteca?

-

Comisión de apertura: es la única comisión que debe afrontar un cliente al formalizar un préstamo hipotecario con el banco. Excepto si quiere liquidar la hipoteca antes de tiempo.

-

Comisión de amortización anticipada: cuando se amortiza una hipoteca en parte o totalmente antes del plazo establecido conlleva una comisión a pagar al banco.

-

Ejemplo de pagos de hipoteca

Ejemplo de pagos de hipoteca

Tipo de interés fijo del 2%

30 años

120.000 € de hipoteca

Tipo aplicable:

El % de interés se mantiene al ser un tipo fijo.

Cuota:

La cuota a pagar es la misma durante los 30 años.

Intereses:

Se calculan sobre el importe pendiente. A mayor amortización, menos intereses. Disminuyen con el tiempo.

Amortización:

Cuota - intereses =

Pago efectuado de los 120.000€ de hipoteca.

Cuota

Intereses

Amortización

Nº periodo

1

443,54€

200,00€

243,54€

12

443,54€

195,50€

248,05€

253,05€

190,49€

443,54€

24

443,54€

185,38€

258,16€

36

Tipo aplicable del 2%

Ejemplo de pagos de hipoteca

30 años

Tipo de interés fijo del 2%

120.000 € de hipoteca

Tipo aplicable:

El % de interés se mantiene al ser un tipo fijo.

Cuota:

La cuota a pagar es la misma durante los 30 años.

Intereses:

Se calculan sobre el importe pendiente. A mayor amortización, menos intereses. Disminuyen con el tiempo.

Amortización:

Cuota - intereses =

Pago efectuado de los 120.000€ de hipoteca.

Cuota

Intereses

Amortización

Nº periodo

1

443,54€

200,00€

243,54€

12

443,54€

195,50€

248,05€

253,05€

190,49€

443,54€

24

443,54€

185,38€

258,16€

36

Tipo aplicable del 2%

Ejemplo de pagos de hipoteca

30 años

Tipo de interés fijo del 2%

120.000 € de hipoteca

Cuota - intereses =

Se calculan sobre el importe pendiente. A mayor amortización, menos intereses

Pago efectuado de los 120.000€ de hipoteca

Tipo aplicable

Cuota

Intereses

Amortización

Nº periodo

1

2,00%

443,54€

200,00€

243,54€

12

2,00%

443,54€

195,50€

248,05€

253,05€

2,00%

190,49€

443,54€

24

443,54€

185,38€

258,16€

36

2,00%

La amortización aumenta con el tiempo

El % de interés se mantiene al ser un tipo fijo

La cuota a pagar es la misma durante los 30 años

Los intereses disminuyen con el tiempo

30 años

Tipo de interés fijo del 2%

120.000 € de hipoteca

Cuota - intereses =

Se calculan sobre el importe pendiente. A mayor amortización, menos intereses

Pago efectuado de los 120.000€ de hipoteca

Tipo aplicable

Cuota

Intereses

Amortización

Nº periodo

1

2,00%

443,54€

200,00€

243,54€

12

2,00%

443,54€

195,50€

248,05€

253,05€

2,00%

190,49€

443,54€

24

443,54€

185,38€

258,16€

36

2,00%

La amortización aumenta con el tiempo

El % de interés se mantiene al ser un tipo fijo

La cuota a pagar es la misma durante los 30 años

Los intereses disminuyen con el tiempo

El plazo de una hipóteca no es estándar, debe adaptarse a las circunstancias del comprador. De la misma forma, el tipo de interés también dependerá de si se prefiere la certeza de conocer la cuota que tendrá toda la vida o de depender del euríbor.

Esta información ha sido elaborada a partir de la Guía Hipotecaria del Ministerio de Derechos Sociales, Consumo y Agenda, y de un cuestionario respondido por Banco Santander y Caja Almendralejo.